2026年4月中旬,上海静安区一家国有大行网点,62岁的退休西席陈敏把一张到期的依期入款存单放在了柜台上。

三年前,她存入30万元,其时三年期定存利率还有2.60%。如今这笔钱本息共计32.34万元,但客户司理李华告诉她,刻下三年期定存挂牌利率唯有1.25%。若是续存,利息将比原本少约1.2万元。

“差太多了。”陈敏在柜台前坐了二格外钟,最终作念出决定:20万元转入一款固收类答理,该答理家具开采以来年化收益率2.5%;5万元购买一份储蓄型保障;剩余的7万多元留在活期账户。她莫得把钱转入股市,也莫得将其用于奢侈。

“我不指望这笔钱能赚些许。”她折腰看了看手机银行App的利率页面,叹了语气,“等于思把利息蚀本补牵挂一些。”

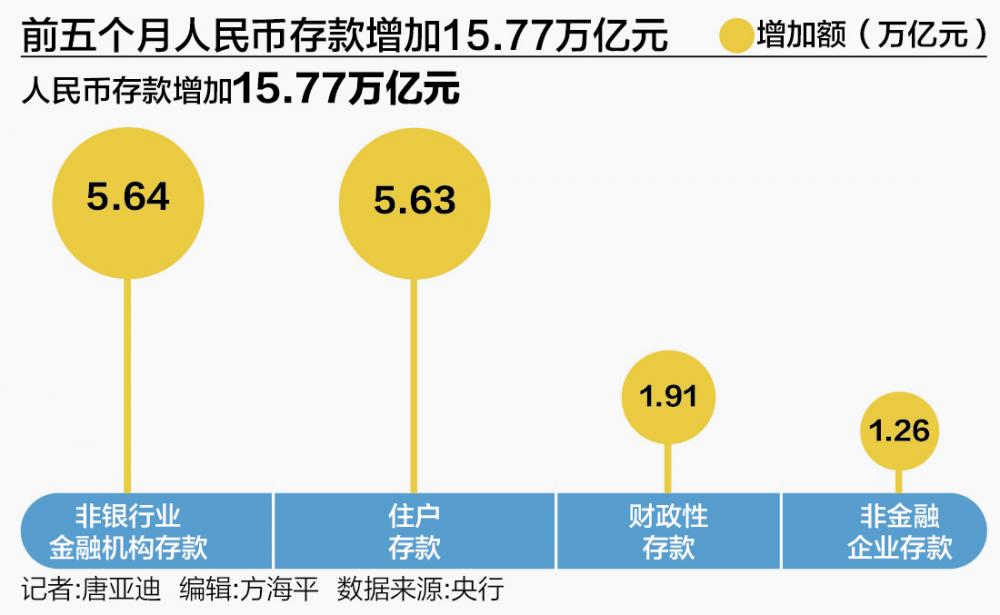

陈敏的选定并非个例。央行数据夸耀,2026年4月和5月,居民入款共计减少2.05万亿元,创下近十年最大范畴的“两连降”。同期,以答理、基金、保障为代表的非银金融机构入款大幅加多3.61万亿元。

一降一增之间,一场由低利率和资产比价驱动的金钱迁徙正在发生。多名受访东谈主士告诉记者,此轮居民入款“两连降”并非有时,而是多重身分重叠共振的遵循。

2万亿入款去了那儿

国度金融与发展践诺室副主任曾刚告诉21世纪经济报谈记者,本轮“入款搬家”是两股力量重叠共振的遵循:一是多数高息入款逼近到期,二是续存利率已降至历史低位。

先看到期范畴。2023年至2024年间,居民锁定了多量三年期、五年期高息定存。据多家机构测算,2026年到期的居民依期入款范畴高达50万亿元至75万亿元,为连年来的峰值。参加二季度,这批高息资金逼近到期。曾刚指出,这是本轮入款流出最纰谬的结构性身分。

再看利率变化。2023年,国有大行三年期定存挂牌利率还在2.6%至2.8%之间;到2026岁首,已降至1.25%。当初锁定的近3%的利率与如今1%出面的续存利率之间,造成了较为昭彰的心境落差和利差变化。

替代家具的收益上风也在线路。入款利率多轮下调后,银行活期和短期定存的收益率合手续走低,与答理等资管家具之间的利差冉冉扩大,后者的眩惑力相对增强。

华源证券的数据夸耀,4月份,答理公司固收类答理及纯固收答理确当月平均年化收益率均较3月有所回升,划分达到3.42%和2.71%。比拟之下,国有大行一年期定存挂牌利率已不及1%。

股市反弹也带来了一定的眩惑力。4月以来,A股阛阓有所回暖。证券新开户数同比加多,部分增量资金流入权柄类家具。

居民提前还贷则是另一个不能漠视的行止。央行数据夸耀,2026年4月居民贷款减少7869亿元,国产在线看不卡一区二区其中以房贷为主的中始终贷款减少3408亿元;5月居民贷款减少1412亿元,其中中始终贷款减少571亿元。这一变化背后,是部分居民取相差款偿还房贷,主动镌汰家庭杠杆。

此外,季节性身分也在进展作用。银行答理范畴历来有“季末回落、季初回升”的特征。收尾一季度末,答理家具存续范畴为31.91万亿元,较上年末减少1.38万亿元,环比下落4.15%。季末窥伺已毕后,此前为餍足入款窥伺而阶段性回流表内的资金再行流向答理阛阓,4月银行答理范畴较3月末加多2.6万亿元。

不相同的“入款搬家”

值得一提的是,上一次居民入款链接两个月减少发生在2015年4月和5月,划分减少1.05万亿元和4413亿元,其时正处于一轮牛市的快速冲顶阶段。

从花式看,2026年的“两连降”与2015年有些相似,但两者的宏不雅布景和资金流向存在压根相反。

2015年,入款大迁徙发生在A股牛市冲顶阶段,沪指在往日6月突破5100点,居民入市激情飞扬,资金流向单一。2026年则迥然相异。本轮资金搬家的策动地呈现“散布化、低风险化”特征,www国产+欧美主要流向银行答理、货币基金、债券基金和储蓄型保障等固定收益类家具。

数据印证了这少量。4月和5月,非银金融机构入款大增3.61万亿元,资金多量停留在非银资管体系内。据华源证券测算,4月银行答理范畴单月加多2.6万亿元至34.5万亿元,高于近5年同期均值。中基协数据夸耀,货币基金4月净值增长6415亿元,债券基金增长5128亿元,共计高出1.15万亿元。

另据中金公司穿透测算,一季度居民资金流入股票保证金约4510亿元,远低于同期流入寿险的1.5万亿元,隆重型资产已经资金的主要行止。

曾刚独专指出,本轮到期储户以中老年、风险厌恶型群体为主,其资产设置偏好决定了资金以隆重设置为主。

北京金钱措置行业协会特约究诘员杨海平也不雅察到,答理家具和公募基金凭借收益率的相对上风,加大了营销力度,主动相连“搬家”资金。

一位国有大行客户司理告诉记者,尽管高息定存逼近到期,但多数客户选定转存中短期定存或R2及以下的答理家具,并未出现大鸿沟的偏好跃升。

苏商银行特约究诘员薛洪言合计,在低利率环境下,入款利率已降至较低水平,促使居民将到期定存资金转向收益相对更高的隆重答理、保障及固收类家具。

考研银行欠债措置才气

资金从居民入款向以答理、基金、保障为代表的非银入款的结构性迁徙,正在深切考研买卖银行的欠债措置才气。

比拟于自若性较强的居民依期入款,非银入款的期限频繁偏短,对收益率波动的响应也相对更为昭彰。在阛阓激情或利率环境出现一定变化时,这类资金的流向可能发生较快的诊疗,从而对银行的流动性措置提议更高的条件。

正如受访巨匠杨海平所言,入款结构的这一变化可能在一定进度上影响银行的信贷投放才气,同期也将激动银行全面升级客户规划体系。

曾刚向记者分析,非银入款的花式利率诚然可能低于一般入款,但银举止了眩惑和留下答理客户,经常需要让渡中间业务收益或提供更多劳动补贴,综结伙本并不一定下落。

与此同期,入款流失还会倒逼银行转向资本更高的同行存单等主动欠债用具来补充资金,而净息差已处于历史低位,这进一步压缩了利润空间。

靠近这一趋势,银行已启动主动诊疗欠债结构,冉冉压降高资本、始终限的入款家具。近期,已有十余家民营银行陆续对三年期、五年期定存家具进行了诊疗或下架,部分银行的年利率已全面参加“1字头”区间。

举例,北京中关村银行诊疗后,在售整存整取家具的最高年利率已降至2年期定存的1.8%。还有银行的诊疗样式更为荫藏——吉林亿联银行的2年期、3年期、5年期定存家具在App上均夸耀“售罄”,浙江网商银行、上海华瑞银行等已无法找到五年期定存的购买进口。

部分银行还出现了利率“倒挂”表象:湖南三湘银行2年期定存年化利率为2%,比3年期家具进步0.05个百分点,零乱了“存期越长、利息越高”的传统通晓。

中国邮政储蓄银行究诘员娄飞鹏合计,银行近期对中始终高息入款进行停售或下架,一个纰谬探究是缓解净息差压力。在贷款端收益率合手续下行、优质高收益资产相对稀缺的布景下,络续保管较高资本的欠债,存在存贷利率倒挂的可能,进而对银行的利润空间造成一定压力。

靠近上述多重压力,曾刚给出了三条嘱托旅途:第一,加速金钱措置转型,主动相连“搬家”的资金,将其振荡为代销收入和答理措置费;第二,优化欠债结构,合乎拉长欠债久期,镌汰对短期批发融资的依赖;第三,深耕客户轮廓劳动,用账户黏性和生态绑定来种植入款留存率。